版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。

弘扬戏曲文化 传播戏曲艺术

作者:佚名 来源于:中华古诗词网

8月23日,中国饭店协会与新华网在京联合发布了《2021中国餐饮业年度报告》(以下简称《报告》)。报告显示,2020年上半年的新冠肺炎疫情对我国餐饮行业造成一定影响,但随着疫情防控形势总体平稳、国家出台各类促消费与营商优惠政策,行业在下半年得到快速恢复,餐饮业者普遍对未来发展持乐观态度。分餐制、反食品浪费、预制半成品、特色单品等新热点值得餐饮企业关注。

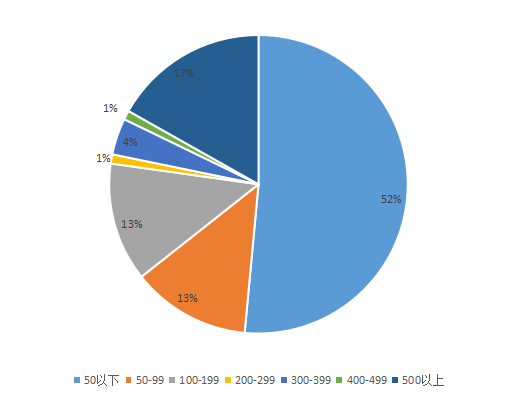

报告显示,餐饮企业门店扩张幅度放缓,但营业面积持续扩大。拥有50家以下门店的企业成为行业主流,门店数量总体而言呈现出明显的品类差异。门店数量大幅增加的多为火锅、快餐、小吃品类;门店数量减少的主要为日料品类,有的日料门店下降幅度高达50。

拥有不同门店数的企业分布图

疫情之下,调研企业员工总数同比增长6.6,行业持续容纳更多就业,但是其增长幅度放缓,较2019年下降3.3个百分点。同时,员工稳定性受疫情影响也较为严重,餐饮行业人员流失率有所加重,企业或在未来承担一定用工压力。

随着餐饮行业连锁化、规模化的进程明显加快,餐企对于产品标准化的要求也在不断提升。相比于传统的后厨,中央厨房可以更容易的做到集中采购、统一加工、便捷质检、统一标准和综合信息处理。报告指出,调研企业中,建设中央厨房的企业数显著上升,约52的企业拥有中央厨房,同比上升了7个百分点;拥有1个中央厨房的企业占比约39.7,同比上升约7.7个百分点;拥有2个中央厨房的企业约3.4,同比上升约1.4个百分点。

中央厨房数量统计表

在调研企业中,大众人均消费均值为64.49元,中档人均消费均值为129.56元,高档人均消费均值为199.63元。疫情期间,人们对于健康和安全更加关注,消费升级仍在持续,大众消费、中档消费和高档消费同比增长幅度分别为2.16、1.67和0.55,其中大众消费引领增长。

大众人均消费统计表

随着国内疫情防控形势总体平稳、国际形势有所缓和,多数调研企业对于营业收入和利润预期均持乐观的态度:有半数以上的调研企业认为营收和利润会增加,有10左右的调研企业认为营收和利润会较上年持平。

对于行业发展趋势,报告认为,落实分餐制,加速发展绿色餐饮成为餐饮消费的新理念,精益化央厨和预制菜则是餐饮发展的必然方向和趋势,餐饮行业可以通过加强自身标准化建设和提高安全健康管理能力重塑消费信心。

报告指出,发展供应链正成为餐饮企业的共识。根据中国饭店协会的调研数据显示,2020年有52的调研餐饮企业关注供应链发展。在餐饮企业的资金中,直接投入到后端供应链的资金占比为83.2。面对疫情常态化,发展完备、稳定的供应链可以提高餐企的抗压能力和营收能力。

随着我国人口结构变化和消费理念的改变,预制半成品逐渐成为餐饮行业新秀,这种操作简单、烹调方便的预处理食品,正被越来越多的消费者和餐企接纳。目前,餐饮类热门的预制半成品主要为预制菜、预制食品(3R产品)和预制调味品。预制半成品的兴起,带动了餐饮行业中的新趋势——超市餐饮化和餐饮超市化。盒马率先将堂食引入超市;京东旗下7FRESH“七鲜”开在北京CBD商圈的首店,也推出了“餐饮街”。而超市凭借其庞大、精准和稳定的客流,加快了“餐饮超市化”的进程:眉州东坡、西贝、紫光园、北京宴等知名餐企已经开始试水“超市+餐饮”。未来餐企和超市联手、抢占家庭厨房已成为未来餐饮业发展的大方向。

上一篇: 猪价处于下行周期 无碍稳价保供

下一篇: 产后节粮减损大有可为

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。